Qu'est-ce que le Crédit Impôt Collaboration de Recherche (CICo/CRC)?

Le Crédit Impôt de Collaboration de Recherche (CICo), aussi dénommé Crédit d’Impôt en faveur de la Recherche collaborative (CRC), vise à encourager la collaboration entre les secteurs publics-privés dans le domaine de la recherche. Le CICo finance 40%, et jusqu’à 50% pour les PME, des coûts de collaboration de recherche avec un Organisme de recherche et de diffusion des connaissances (ORDC).

Le CRC/CICo a été créé en 2022 par la loi de finances pour compléter le dispositif CIR (Crédit Impôt Recherche) et pallier la fin de l’avantage du doublement des dépenses de sous-traitance publique dans le CIR.

Dans ce guide, les spécialistes de l’équipe Auvalie Innovation vous présentent le concept général du CRC/CICo puis les détails utiles à sa mise en œuvre dans les entreprises innovantes, startups, PME, ETI et grandes entreprises. Nous proposons des exemples détaillés de calcul du CRC/CICo et avant cela, nous vous distillons les éléments de définition à connaître.

Si vous avez des doutes sur l’éligibilité de votre R&D au CRC/CICo, notre équipe est là pour répondre à vos questions.

Etre recontacté pour clarifier mon éligibilité au CICo

Que faut-il savoir sur le Crédit Collaboration de Recherche (CICo/CRC)

Le Crédit Impôt Collaboration de recherche (CICo), dénommé aussi Crédit d’impôt en faveur de la Recherche Collaborative (CRC), est un dispositif fiscal visant à encourager et soutenir l’innovation collaborative entre le secteur privé et le secteur public. Cette forme de collaboration implique un partage de ressources et compétences afin de relever des défis technologiques et scientifiques communs.

Le CICo a été créé avec le vote de la loi de finances pour 2022 et défini à l’article 244 quater B bis du CGI. Il est mis en place concomitamment à la disparition de l’ancien avantage fiscal qui permettait, pour le calcul du crédit d’impôt recherche, de doubler le montant des dépenses confiées à certains organismes publics.

Le CICo constitue un levier puissant pour stimuler l’innovation collaborative et renforcer la compétitivité des entreprises sur les marchés nationaux et internationaux. En favorisant la mise en commun des connaissances et des ressources, ce dispositif contribue à dynamiser l’écosystème de l’innovation et à soutenir le développement économique à long terme.

Pourquoi utiliser le Crédit Collaboration de Recherche (CICo)?

Le CRC/CICo a pour objectif de stimuler la coopération entre les entreprises et les organismes de recherche et de diffusion des connaissances publics dans le but de favoriser :

- Le partage des connaissances et des technologies.

- La création de synergies et d’innovations.

- L’accélération du processus d’innovation.

- Le renforcement de la compétitivité des entreprises sur le marché mondial.

Quels sont les avantages du dispositif Crédit Impôt Collaboration de Recherche (CICo)?

L’adoption du CICo présente plusieurs avantages pour les entreprises françaises et les acteurs de la recherche:

La Collaboration Active

Les entreprises peuvent bénéficier de l’expertise des chercheurs et des laboratoires partenaires, ce qui leur permet d’accélérer leurs projets d’innovation et d’améliorer leur compétitivité.

La Mutualisation des Ressources

La mutualisation des ressources permet de réduire les coûts liés à la recherche et au développement de nouvelles technologies ou produits.

Renforcement des Liens Collaboratifs

La coopération dans le cadre du CICo/CRC favorise l’émergence de réseaux de collaboration durables entre les entreprises et les organismes de recherche, ouvrant ainsi la voie à de nouvelles opportunités d’affaires et de partenariats.

Comment obtenir un Crédit Impôt Collaboration de Recherche (CICo) pour mon entreprise? Auvalie Innovation vous guide.

Quelles entreprises éligibles sont au CICo?

Les entreprises éligibles au CICo sont des industrielles, commerciales, agricoles et artisanales assujetties en France à l’impôt sur les sociétés ou à l’impôt sur le revenu et ayant conclu un contrat de collaboration de recherche avec un Organisme de Recherche et de Diffusion des connaissances (ORDC) sans qu’il y ait un lien de dépendance au sens du 12 de l’article 39 du CGI.

Quels sont les principes fondamentaux du Crédit Impôt Collaboration de Recherche (CICo)?

Le fonctionnement du CICo repose sur des principes clés :

- La Collaboration Active : Les entreprises s’engagent dans des partenariats stratégiques avec des acteurs de la recherche (ORDC) afin de mener des projets collaboratifs répondant à des enjeux communs.

- La Mutualisation des Ressources : Les partenaires partagent les coûts, les risques et les retombées des projets de R&D, ce qui permet d’optimiser les investissements et d’élargir les perspectives d’innovation. Les organismes publics doivent ainsi supporter à minima 10% des coûts du projet collaboratif.

- L’Éligibilité au Crédit d’Impôt : Les dépenses engagées, par les entreprises, dans le cadre de projets de R&D collaboratifs sont éligibles aux crédits d’impôt recherche pour les dépenses internes, et au CICo pour les refacturations (au coût de revient) des organismes publics agréés au dispositif fiscal.

Quelles sont les caractéristiques des contrats de collaboration éligibles au CICo?

Pour bénéficier du CICo, une société doit ainsi conclure un contrat de collaboration de recherche avec un ORDC. Le contrat de collaboration doit satisfaire aux conditions suivantes :

- Être conclu entre l’entreprise et le (ou les) organisme(s) de recherche et de diffusion des connaissances (ORDC) préalablement à l’engagement des travaux de recherche menés en collaboration.

- Être conclu entre le 1er janvier 2022 et le 31 décembre 2025. Un avenant de mutation peut être nécessaire.

- Prévoir la facturation des dépenses de recherche par les ORDC à leur coût de revient (sans marge commerciale).

- Fixer

- l’objectif commun poursuivi,

- la répartition des travaux de recherche entre l’entreprise et les organismes de recherche,

- et les modalités de partage des risques et des résultats. Les résultats, y compris les droits de propriété intellectuelle, ne peuvent être attribués en totalité à l’entreprise.

- Prévoir que les dépenses facturées par les organismes de recherche au titre des travaux de recherche ne peuvent pas excéder 90 % des dépenses totales exposées pour la réalisation des opérations prévues au contrat.

- Les organismes de recherche disposent du droit de publier les résultats de leurs propres recherches conduites dans le cadre de cette collaboration.

Quelles sont les bonnes pratiques pour sécuriser le contrat de collaboration et son éligibilité au CICo?

Pour sécuriser le CICo de votre entreprise et pouvoir le justifier auprès de l’administration lors d’un contrôle, il faut commencer dès la rédaction du contrat. Les bonnes pratiques visent à :

- expliciter la définition de la collaboration et répartition des tâches et rôles entre l’ORDC et votre entreprise (Objectif, tâches, livrables)

- expliciter les dépenses facturées par l’ORDC au coût de revient dans le total des dépenses du l’opération

- expliciter le partage des résultats techniques et financiers et mentionner la libre disposition des droits de Propriété intellectuelle sur leurs propres travaux

Quelles sont les opérations de recherche éligibles au Crédit Impôt de Collaboration de Recherche (CICo)?

Les opérations de recherche scientifique ou technique éligibles au CICo/CRC couvrent les activités de recherche et de développement experimental réalisées selon une démarche scientifique en vue de lever des verrous scientifiques ou techniques, c’est-à-dire des problèmes qui ne trouvent pas de solutions dans les connaissances accessibles, et visent à créer de nouvelles connaissances.

Les définitions de la recherche

Les 3 définitions des activités de recherche et développement expérimental sont précisées dans l’article 49 septies F de l’annexe III du CGI et couvrent:

- La recherche fondamentale

- La recherche appliquée

- Le développement expérimental

Quelles sont les natures de dépenses admissibles au Crédit Impôt de Collaboration de Recherche (CICo)?

Les coûts admissibles au CICo/CRC des projets de recherche et de développement sont décrits dans le régime d’aide enregistré par la Commission européenne sous la référence SA.40391 et prolongé sous la référence SA.58995. Les dépenses admissibles sont les suivantes:

Les frais de personnel

Les frais de chercheurs, techniciens de recherche et autres personnels d’appui affectés aux opérations de recherche.

Les instruments et le matériel

Les coûts des instruments et du matériel utilisés pour le projet sont pris en compte à travers leur dotation aux amortissements pour leur quote-part d’utilisation sur les opérations de recherche.

Les bâtiments et terrains

Les coûts des bâtiments et des terrains utilisés pour le projet sont pris en compte à travers leur dotation aux amortissements pour leur quote-part d’utilisation sur les opérations de recherche.

Les coûts de recherche contractuelle et de propriété intellectuelle

Les coûts de la recherche contractuelle, des connaissances et des brevets achetés ou pris sous licence auprès de sources extérieures à des conditions de pleine concurrence, ainsi que les coûts des services de conseil et des services équivalents utilisés exclusivement aux fins du projet.

Les frais généraux

Les frais généraux additionnels et les autres frais d’exploitation, notamment les coûts des matériaux, fournitures et produits similaires, supportés directement du fait du projet.

Quels sont les dépenses et les budgets éligibles au Crédit Impôt de Collaboration de Recherche (CICo)?

L’identification des dépenses admissibles au CICo doit respecter plusieurs critères, comme suit.

Quelle localisation des ORDC dans l’Union Européenne?

Les dépenses éligibles au CICo sont de même nature que les dépenses éligibles au CIR. Aussi:

- Les dépenses éligibles sont liées à des travaux de recherche localisés au sein de l’Union Européenne ou dans un autre État partie à l’accord sur l’Espace économique européen ayant conclu avec la France une convention d’assistance administrative.

- Les travaux des opérations de recherche doivent être réalisés directement par les organismes de recherche ORDC avec lesquels les entreprises ont conclu un contrat de collaboration. Par dérogation, ces organismes peuvent recourir à d’autres organismes de recherche et de diffusion des connaissances, agréés dans les mêmes conditions, pour la réalisation de certains travaux nécessaires à ces opérations, lorsque cela est prévu au contrat.

Quel budget des coûts éligibles nets des aides publiques reçues par l’ORDC?

Le budget des coûts admissibles à prendre en compte par l’ORDC est l’ensemble des coûts admissibles nets des aides publiques reçues par l’ORDC pour réaliser les travaux.

En effet, la quote-part des dépenses exposées par les organismes de recherche (ORDC) financées par des aides publiques n’entre pas dans les bases de calcul des 10 % au moins des coûts admissibles devant être supportés par ces organismes de recherche.

Autrement dit, toutes aides publiques déjà reçues par l’ORDC pour financer les dépenses admissibles liées à un contrat de collaboration sont à déduire des dépenses admissibles pour obtenir le total des dépenses admissibles nettes des aides. Ce total net des aides est utilisé pour le calcul des ‘10% au moins des coûts admissibles devant être supportés par ces organismes de recherche’, non refacturés à l’entreprise.

Comment traiter les cas des collaborations avec ORDC et cascade ou avec des prestataires non agréés au CICo?

Par dérogation, le contrat de collaboration avec un ORDC (de premier rang) peut prévoir le recours à un autre ORDC ou un prestataire non agréé de second rang pour la réalisation d’une partie de travaux prévus au contrat. Cette situation de collaboration en cascade a fait l’objet de précision dans le Bofip BOI-BIC-RICI-10-15-20.

De ce fait, la collaboration en cascade impacte:

- d’une part, le montant de refacturation par l’ORDC à l’entreprise : les 10% de budget de la collaboration restant à charge de l’ORDC de rang 1 sont calculés en tenant compte aussi bien au numérateur qu’au dénominateur des coûts associés aux prestataires de rang 2, qu’ils soient des ORDC ou non agréés. Ceci conditionne le montant maximum de refacturation à l’entreprise.

- d’autre part, la part du montant refacturé par l’ORDC ouvrant effectivement droit au CICo. La part refacturée des coûts liés aux prestataires non agréés n’ouvriront pas de droit au CICo pour l’entreprise et seront à exclure de l’assiette nette des dépenses éligibles au calcul de CICo.

Quelles sont les bonnes pratiques pour optimiser le montant de CICo?

Pour sécuriser le montant de CICo en cas de collaboration en cascade, il faut:

- Favoriser l’implication de prestataires de rang 2 agréés ORDC et les prévoir dans le contrat de collaboration.

- En cas de refacturation par l’ORDC de rang 1 de coûts d’un prestataire de rang 2 non agréé, il faudra exclure ces coûts du calcul du CICo de votre entreprise.

Quel est le plafonnement de dépenses annuelles éligibles prises en compte dans le calcul du CICo?

L’assiette des dépenses éligibles au CICo/CRC est plafonnée à 6 millions € par entité juridique et par an.

L’assiette s’entend nette des aides publiques reçues par l’ORDC et nette des coûts refacturés liés à des prestataires de rang 2 non agréés.

Comment identifier les Organismes de recherche, ORDC, agréés?

Selon l’article 49 septies VA de l’annexe III du CGI, les Organismes de Recherche de Diffusion des connaissances éligibles (ORDC) avec qui une entreprise peut envisager du CRC/CICo doit être agréé et répondre à la définition donnée par la communication de la Commission européenne n° 2014/ C 198/01 relative à l’encadrement des aides d’Etat à la recherche, au développement et à l’innovation. Ils sont agréés par le ministre chargé de la recherche selon des modalités définies par décret. Aucun lien de dépendance ne doit exister avec l’entreprise au sens du 12 de l’article 39 du CGI.

Quelles sont les modalités de calcul du Crédit Impôt de Collaboration de Recherche (CICo)?

Quelle est période de calcul du CICo?

La période de calcul du CICo est la dernière année civile.

Pour commencer, le calcul du CRC/CICo se fait sur la base des dépenses de l’année civile/calendaire N, c’est-à-dire entre le 1er janvier N de l’année et le 31 décembre N même si votre exercice fiscal est décalé. En cas d’exercice décalé, les dépenses ouvrant droit au CRC/CICo sont celles facturées au titre de la dernière année civile écoulée.

Exemple de période de calcul du CICo

Si votre entreprise termine son exercice fiscal le 31 décembre N, le CRC/CICo calculé pour l’année calendaire N est à déclarer dans le cadre de la liquidation d’impôt sur les sociétés de l’exercice fiscal N.

Si votre entreprise a un exercice fiscal de 12 mois décalé se terminant, par exemple au 30 septembre N, lors de vos démarches de la liquidation d’impôt sur les sociétés de l’exercice fiscal N, le CRC/CICo à déclarer sera celui calculé pour l’année calendaire N-1.

Comment calculer l’Assiette des dépenses admissibles au CICo?

Ensuite, il vous faut identifier l’assiette de dépenses éligibles au CICO facturées pour la dernière année civile, nette des aides publiques reçues par l’ORDC et des refacturations de prestataires non agréés de second rang. Il s’agit de l’ensemble des dépenses admissibles au CRC/CICo citées et justifiées par un contrat valide de collaboration de recherche avec un ORDC. Notamment, il faudra justifier les frais relatifs au personnel de recherche, les coûts des instruments, du matériel, des bâtiments de propriété intellectuelle et de fonctionnement.

Comment traiter le plafonnement à 6 millions d’Euros de l’assiette des dépenses admissibles au CICo?

L’assiette des dépenses éligibles au CICo est plafonnée à 6 millions d’euros de dépenses déclarées. L’excédent de l’assiette pourra être déclaré dans le cadre du dispositif CIR (Crédit Impôt Recherche) sous réserve de l’éligibilité des dépenses.

Comment déduire du CICo les aides publiques et ajouter les remboursements d’aides par l’entreprise?

L’assiette nette plafonnée des dépenses éligibles au CICo doit être:

- diminuée du montant des aides reçues par l’entreprise, subventions ou avances récupérables,

- et augmentée du montant des remboursements d’aides publiques faits par l’entreprise au cours de l’année civile.

Quel taux de financement au CICo pour les PME choisir parmi 40% ou 50% ?

Le taux du crédit d’impôt CICo est de 40 % de la base des dépenses admissibles annuelles. Il est porté à 50 % pour les PME qui satisfont à la définition des micro, petites et moyennes entreprises donnée à l’annexe I au règlement (UE) n° 651/2014 de la Commission du 17 juin 2014.

Après le calcul du CRC/CICo, il s’agit de procéder aux obligations déclaratives et de préparer les justificatifs en cas de contrôle. Nous vous précisons cela dans ce guide.

4 Exemples de calcul du CRC/CICo

L’équipe Auvalie innovation vous propose 4 exemples de calcul de CRC/CICo en prenant des exemples typiques de cas de sociétés, PME ou ETI, avec ou sans aides publiques reçues, avec ou sans prestataire non agréé de rang 2 au CRC/CICo et du plafonnement à 6 m€.

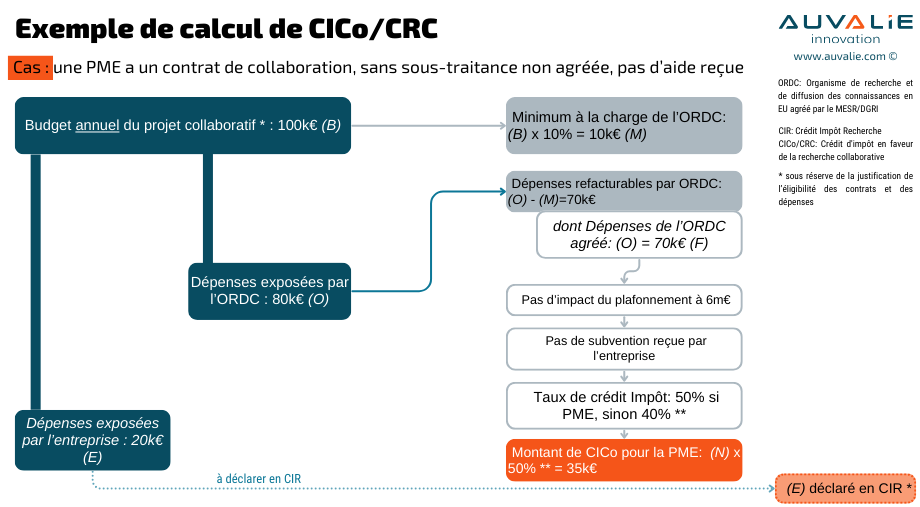

Exemple de calcul CRC/CICo pour une PME, sans sous-traitance non agréée de second rang, ni aide publique reçue

Dans cet exemple de calcul CRC/CICo pour une PME, il faut comprendre que:

- L’ORDC doit conserver 10% des coûts de la collaboration de recherche à sa charge, ce qui limite la refacturation des dépenses admissibles à l’entreprise.

- L’entreprise peut déclarer en CIR ses propres dépenses internes liées à la collaboration de recherche, sous réserve de leur éligibilité au CIR.

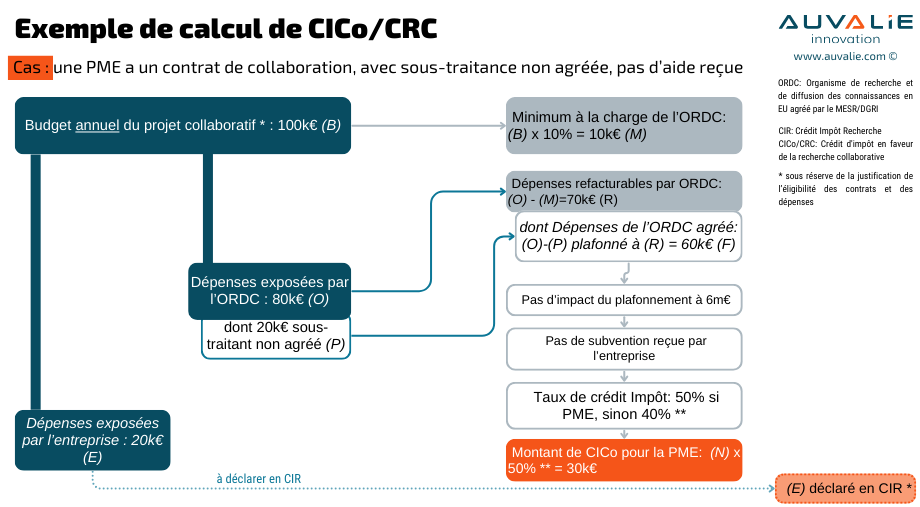

Exemple de calcul CRC/CICo pour une PME, avec sous-traitance non agréée de second rang, et aucune aide publique reçue

Dans cet exemple de calcul CRC/CICo pour une PME, le coût de sous-traitance non agréée de second rang est certes refacturé partiellement à l’entreprise innovante/PME mais il doit être exclu de l’assiette de calcul du CRC/CICo.

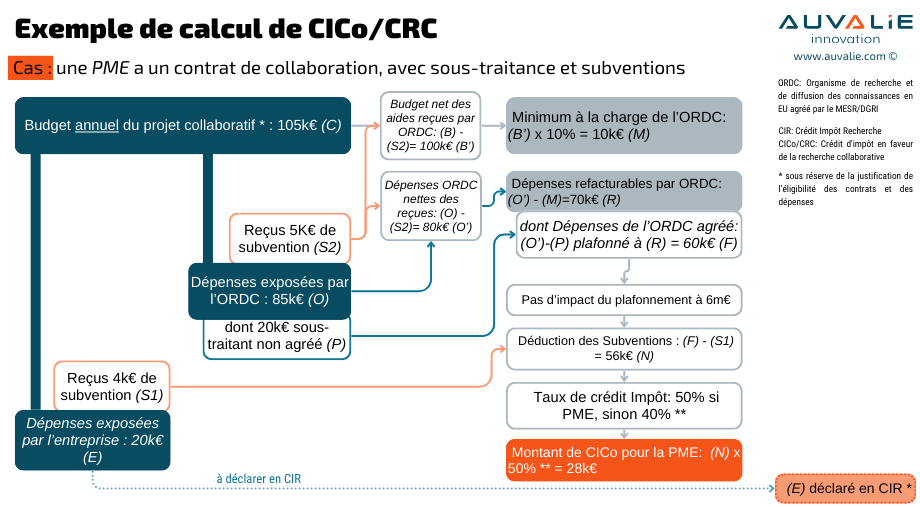

Exemple de calcul CRC/CICo pour une PME, avec sous-traitance non agréée de second rang, et des aides publiques reçues

Dans cet exemple de calcul CRC/CICo pour une PME, il faut comprendre que:

- L’aide publique ou subvention reçue par l’ORDC doit être exclue

- du calcul des 10% de coûts restant à la charge de l’ORDC

- et des montants refacturables à l’entreprise.

- Le calcul est donc réalisé net des subventions à l’ORDC.

- Les aides publiques ou subventions reçues par l’entreprise pour financer ses travaux du contrat de collaboration sont déduites de l’assiette de dépenses éligibles au CRC/CICo.

- Le coût de sous-traitance non agréée de second rang doit être exclu de l’assiette de calcul du CRC/CICo.

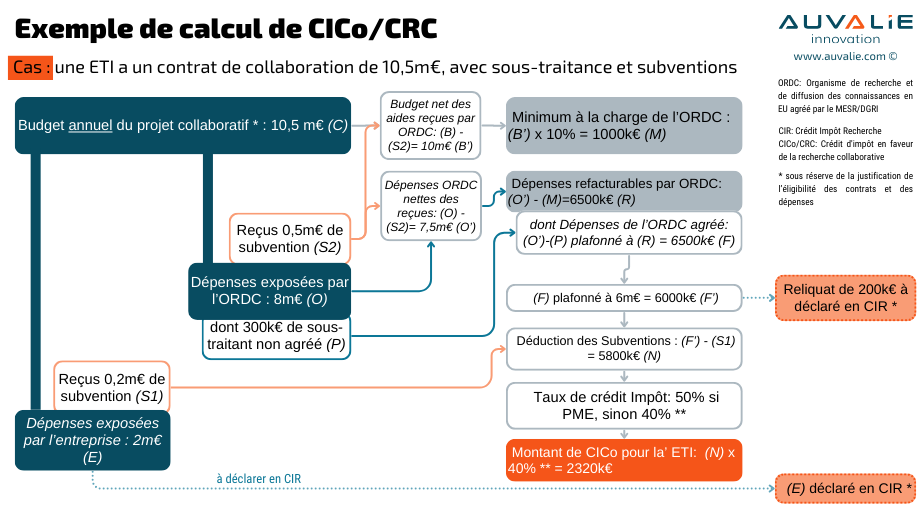

Exemple de calcul CRC/CICo pour une ETI, avec sous-traitance non agréée de second rang, des aides publiques reçues et l’effet du plafonnement à 6m€ des dépenses.

Dans cet exemple de calcul CRC/CICo pour une PME, il faut comprendre que:

- La refacturation des dépenses de l’ORDC dépasse le plafond de 6 millions d’euros, ce qui limite le montant de CRC/CICo pour l’entreprise innovante/ETI. Par contre, l’excédent de dépenses de collaboration de recherche peut être déclaré en CIR sous réserve de leur éligibilité.

- L’aide publique ou subvention reçue par l’ORDC doit être exclue

- du calcul des 10% de coûts restant à la charge de l’ORDC

- et des montants refacturables à l’entreprise

- Le calcul est donc réalisé net des subventions à l’ORDC

- Les aides publiques ou subventions reçues par l’entreprise pour financer les travaux du contrat de collaboration sont déduites de l’assiette de dépenses éligibles au CRC/CICo.

- Le coût de sous-traitance non agréée de second rang doit être exclu de l’assiette de calcul du CRC/CICo.

Quelles sont les obligations déclaratives du Crédit Impôt Collaboration de Recherche (CICo)?

A la fin de chaque exercice fiscal, l’entreprise doit déclarer son montant de CICo en utilisant la déclaration spéciale n° 2069-A-SD (CERFA n° 11081). Cette déclaration 2069-A-SD permet également aux entreprises de déterminer le montant du crédit d’impôt recherche (CIR) en plus de celui du crédit d’impôt en faveur de la recherche collaborative (CICo) dont elle peut bénéficier.

Les entreprises soumises à l’impôt sur les sociétés (IS), bénéficiaires du CICo, doivent déposer cette déclaration spéciale auprès du service des impôts des entreprises dont elles dépendent (SIE compétent territorialement ou direction des grandes entreprises) dans les mêmes délais que le relevé de solde n° 2572-SD.

Quelles sont les modalités de contrôle du Crédit Impôt Collaboration de Recherche (CICo)?

Par application combinée des dispositions de l’article L. 45 B du livre des procédures fiscales (LPF) et de l’article 49 septies VF de l’annexe III au CGI, la réalité de l’affectation à la recherche des dépenses prises en compte pour la détermination du CICo peut être vérifiée par les agents du ministère chargé de la recherche.

Le contrôle porte sur l’affectation à la recherche des dépenses déclarées par les entreprises pour l’obtention du CICo. Il incombe donc aux entreprises d’apporter la preuve de la réalité de l’affectation à la recherche des dépenses facturées par les ORDC avec lesquels elles ont conclu un contrat de collaboration.

Comment s’articule le dispositif CICo avec le dispositif CIR et le statut JEI?

Comment s’articule le Crédit Impôt Collaboration de Recherche (CICo) avec le CIR?

Il est possible pour une entreprise d’opter aux deux dispositifs fiscaux CIR et CICo.

Les travaux de recherche réalisés par un ORDC dans le cadre d’un contrat de collaboration effective peuvent, au choix de l’entreprise, ouvrir droit au CIR ou au CICo/CRC et dès lors que les conditions respectivement prévues à l’article 244 quater B du CGI et à l’article 244 quater B bis du CGI sont remplies. Le choix est libre mais il est impératif de s’assurer que les mêmes dépenses ne sont pas prises en compte à la fois dans la base de calcul du CIR et du CRC/CICo.

Notamment, le montant des dépenses de recherche collaborative ouvrant droit au CICo qui excède le plafond de 6 M€ peut être retenu dans la base de calcul du CIR de l’entreprise comme prévu au d bis du II de l’article 244 quater B du CGI.

Par ailleurs, les dépenses exposées directement par l’entreprise pour la réalisation des opérations de recherche prévues au contrat de collaboration, sous réserve qu’elles correspondent à des dépenses de recherche au sens du II de l’article 244 quater B du CGI ouvrent droit au CIR.

Les dépenses éligibles au CICo sont à intégrer dans le calcul du plafond de l’assiette du CIR pour l’application du taux de 5% au-delà de 100 millions d’euros de dépense.

Comment s’articule le CICo avec le statut JEI?

Il est possible pour une entreprise d’opter aux trois dispositifs fiscaux JEI, CIR et CICo/CRC.

Les dépenses éligibles au CICo sont à intégrer dans le calcul du seuil de dépenses de recherche (15% puis 20 % à compter du 1er mars 2025), pour valider ce critère du statut JEI (Statut Jeune Entreprise Innovantes).

Pour allez plus loin, voici nos ressources utiles sur le CICo en associé au CIR

Pourquoi choisir Auvalie Innovation pour votre Crédit Impôt Collaboration de Recherche (CICo)?

Depuis 2008, Auvalie Innovation est le partenaire de confiance pour la mise en oeuvre des dispositifs fiscaux R&D, comme le CIR et depuis 2022 le CICo, auprès des entreprises innovantes, PME, ETI et des startups. Notre équipe multidisciplinaire, composée de scientifiques, de profils financiers et fiscaux assortis de juristes, s’engage pleinement dans la démocratisation du CICo. Notre expertise nous permet d’accompagner des entreprises de toutes tailles et dans tous les domaines scientifiques avec une méthodologie maîtrisée.

En cas de doute, ne laissez pas les défis de la mise en œuvre du CICo limiter vos besoins de recherche collaborative avec des organismes de recherche (ORDC). Contactez-nous dès aujourd’hui pour bénéficier de notre expertise en CICo et ouvrir de nouvelles perspectives R&D à votre entreprise.

Besoin d'aide sur le Crédit Impôt Collaboration de Recherche (CICo)

Obtenez des réponses sur le CICo. Planifiez une visio avec notre équipe d'experts CICo.