Le Crédit impôt Recherche (CIR) définit le « Statut de Jeune Docteur ». Nous vous aidons à décrypter ce statut que l’administration accorde temporairement à vos chercheurs récemment diplômés d’un doctorat, ou PhD.

Critères à remplir pour l’obtention du statut « Jeune Docteur »

L’obtention du statut de « Jeune Docteur » est subordonnée à la validation de trois critères :

- Que le candidat soit titulaire d’un doctorat,

- Que ça soit la première embauche en contrat à durée indéterminée du candidat (depuis l’obtention de son doctorat),

- Que l’entreprise ait un effectif R&D constant ou en augmentation l’année de l’embauche.

Notion de doctorat : Diplôme national de niveau Bac+8, le doctorat constitue un titre délivré à la suite de la validation d’une expérience de recherche se concluant par une soutenance de thèse ou la présentation d’un ensemble de travaux scientifiques originaux.

Les titres et diplômes ne sont pris en compte que s’ils confèrent le grade de docteur ou leur équivalent international (Ph.D, etc.). C’est-à-dire un diplôme de même niveau que le doctorat obtenu dans un autre pays.

L’administration exclut les diplômes d’État de docteur (médecine, pharmacie, vétérinaire, dentiste). En effet, l’obtention d’un doctorat d’exercice ou doctorat professionnel, n’est pas liée à un travail de recherche mais à l’aboutissement d’un cycle de formation à un métier.

La date d’obtention du doctorat correspond à la date de soutenance de thèse, lorsque le jury prononce l’admission du candidat. Cette date s’applique indépendamment de la date à laquelle l’école doctorale délivre formellement le diplôme.

Cas particulier #1 – première signature de CDI après le doctorat du jeune docteur

Un Jeune Docteur peut avoir signé un CDI dans la même entreprise avant l’obtention de son doctorat. Dans ce cas, l’administration considère que le premier recrutement en qualité de docteur a lieu, sans signature d’un nouveau CDI :

- a la date a laquelle a été signé un avenant au CDI initial reconnaissant la qualité de jeune docteur suite a l’obtention du doctorat;

- ou a la date prévue dans une clause du CDI initial qui détermine la reconnaissance de la qualité de jeune docteur suite a l’obtention du doctorat, sans que cette date puisse être antérieure à l’obtention effective du doctorat.

Cas particulier #2 – première période d’essai rompue depuis le doctorat du jeune docteur

Lorsqu’un CDI prend fin au cours de la période d’essai prévue à l’article L.1221‑19 du code du travail. L’administration ne considère pas ce contrat comme un premier recrutement. Dès lors, la signature du CDI suivant pourra faire bénéficier de l’avantage « jeune docteur « .

Par ailleurs, les dépenses de personnel engagées par l’entreprise lors de la période d’essai sont éligibles a l’assiette du crédit d’impôt. Et cela, pour le double de leur montant, conformément au b du II de l’article 244 quater B du CGI.

Qu’est-ce que la notion de premier recrutement ?

Il doit s’agir du premier contrat de travail à durée indéterminée conclu suite à l’obtention du doctorat par le candidat pour des fonctions liées à son niveau de diplôme, quel que soit le lieu de recrutement (France ou étranger).

Il s’agit ici de bien interpréter la notion de premier contrat à durée indéterminée, appelé CDI en France. Le critère important est la pérennité du contrat. Ainsi certains contrats équivalents à un CDI sont également à considérer dans les expériences passées du candidat. Par exemple un statut de fonctionnaire dans une université est un contrat équivalent à un CDI. De même, certains contrats étrangers renouvelés d’office chaque année et sans date de fin de contrat sont également à considérer comme des contrats équivalent à un CDI.

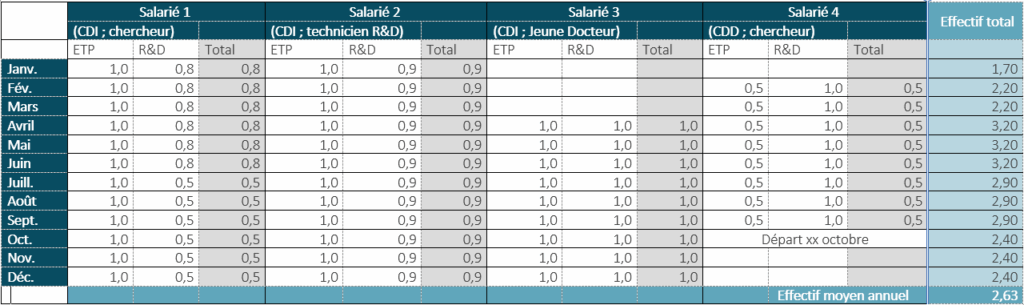

Comment calculer la variation d’effectif ?

Le personnel à considérer dans le calcul comprend le personnel de recherche salarié (CDI, CDD) et affecté à temps plein ou à temps partiel aux projets R&D. Excluez du calcul le personnel de recherche non salarié de l’entreprise: mis à disposition, intérimaire, dirigeants non-salariés et stagiaires.

Comptez une unité pour toute personne salariée et affectée à temps plein aux projets R&D.

Pour une personne salariée à temps plein et affectée à temps partiel aux projets R&D, il appartient à l’entreprise d’établir la quote-part correspondante (par exemple le temps passé sur les projets R&D / le temps total travaillé).

Le mois d’arrivée d’une personne est à intégrer dans le calcul. A l’inverse le mois de départ d’une personne est à exclure.

Nous proposons un exemple de calcul de l’effectif moyen annuel ci-dessous.

Il convient donc de réaliser le calcul de l’effectif moyen de l’année de l’embauche du « Jeune Docteur » et de le comparer à celui de l’année précédente. Un effectif constant ou en augmentation est un des critères à respecter pour valider l’obtention du statut de « Jeune Docteur « .

Avantages fiscaux d’un « Jeune Docteur »

Pendant les vingt-quatre premiers mois suivant le premier recrutement d’un « Jeune Docteur », l’entreprise prend en compte le double du montant de ses dépenses de personnel.

L’entreprise fixe forfaitairement les dépenses de fonctionnement à 200 % des dépenses de personnel, calculées sur la base du salaire non doublé.

Nous proposons un exemple de calcul des dépenses de personnel d’un « Jeune Docteur » :

(1) les rémunérations et leurs accessoires, ainsi que les charges sociales dans la mesure où celles-ci correspondent à des cotisations obligatoires (tel que mentionné aux II-A-1 § 270 & 280 du BOI-BIC-RICI-10-10-20-20)

(2) prorata du temps effectivement consacré aux opérations de recherche, toute détermination forfaitaire étant exclue

Précisions :

- À l’instar des autres dépenses de personnel de recherche, les dépenses relatives à un « Jeune Docteur », pour pouvoir être incluses dans la base de calcul du CIR, doivent être retenues pour la détermination du résultat imposable à l’impôt sur le revenu ou à l’impôt sur les sociétés (doivent constituer des charges fiscalement déductibles).

- En cas d’absence du « Jeune Docteur » pour cause de maladie, de maternité, d’adoption ou d’accident du travail, il est admis que le délai de 24 mois ouvrant droit au doublement d’assiette soit suspendu pendant la durée de cette absence. Le délai court à nouveau à compter de la réintégration du salarié.

Corrélativement, aucune charge afférente au « Jeune Docteur » ne doit être prise en compte dans l’assiette du CIR pendant la durée de cette suspension.

Justificatifs à préparer

Dans le cadre d’une vérification ou d’un contrôle de l’administration fiscale, des éléments peuvent être demandés afin de justifier les dépenses de personnel d’un « Jeune Docteur » considérées dans le calcul du CIR :

- Diplôme de doctorat et CV à jour du « Jeune Docteur »,

- Contrat de travail à durée indéterminée signée entre le « Jeune Docteur » et l’entreprise déclarante,

- Justificatif validant un effectif R&D constant ou en augmentation,

- Dossier justificatif technique décrivant les travaux de recherche menés par le « Jeune Docteur ».

Sources

- Code général des impôts article 244 quater B

- Bofip-Impôts n°BOI-BIC-RICI-10-10-20-20

- guide CIR 2022

- article L.612-7 du code de l’éducation

Nous restons à votre disposition pour toute question, selon vos besoins.

Pourquoi être accompagné par Auvalie Innovation pour déclarer votre CIR?

L’équipe Auvalie innovation intervient chaque année auprès de plusieurs dizaines d’entreprises innovantes et startups pour déclarer leur Crédit Impôt Recherche (CIR). Notre équipe de conseil en CIR vous aide à sécuriser votre crédit d’impôt et documenter vos démarches de Recherche selon les attentes de l’administration.

Si vous avez un doute sur l’éligibilité au CIR des projets de votre entreprise, contactez librement notre équipe de conseil en CIR au 04 81 07 38 90 ou planifiez un rappel.

Comment vous accompagner sur le CIR?

Découvrez nos offres de services utiles pour déclarer le CIR de votre entreprise innovante.

Sur le même sujet

- CIR et sous-traitance R&D: analyse d’éligibilité

- Financement de l’innovation dans les startups innovantes : retours d’expériences de nos clients

- Votre sous-traitant R&D est-il agréé ?

- Défendre sa démarche R&D pour le CIR

- Comment imputer le CIR sur l’IS à payer ?

- Comment rédiger un dossier de présentation pour le CIR?