Définition du CICo, le nouveau Crédit Impôt Collaboration de recherche

Le CICo (Crédit Impôt Collaboration de recherche), tel que prévu par la loi de finances 2022, est un nouveau crédit d’impôt venant en complément du CIR (Crédit Impôt Recherche). Il compense la fin du doublement des dépenses de sous-traitance publique dans le CIR, effective en 2022. Le CICo vise ainsi à encourager la collaboration public-privé dans le domaine de la recherche.

L’administration a publié ses commentaires sur le CICo le 13 avril 2023 (actuellement en consultation publique). Nous récapitulons ci-dessous les points essentiels du CICo (article 244 quater B bis) puis les commentaires récents de l’administration

Conditions d’application du CICo – L’article 244 quater B bis

Le CICo couvre des dépenses de R&D confiées à un Organisme de Recherche et de Diffusion des Connaissances (ORDC) dans le cadre de partenariats de recherche.

- Les ORDC doivent être agréés par le ministère chargé de la recherche.

- Les ORDC ne doivent pas avoir de lien de dépendance avec l’entreprise avec laquelle ils contractent.

Pour bénéficier du CICo, une société doit conclure un contrat de collaboration de recherche avec un ORDC. Le contrat doit satisfaire aux conditions suivantes :

- L’entreprise et le (ou les) organisme(s) de recherche et de diffusion des connaissances préalablement à l’engagement des travaux de recherche menés en collaboration.

- Être conclu entre le 1er janvier 2022 et le 31 décembre 2025.

- Prévoir la facturation des dépenses de recherche par les organismes de recherche à leur coût de revient (sans marge commerciale).

- Fixer l’objectif commun, la répartition des travaux de recherche et le partage des risques et résultats. Les résultats, y compris les droits de propriété intellectuelle, ne peuvent être attribués en totalité à l’entreprise.

- Prévoir que les dépenses facturées par les organismes de recherche au titre des travaux de recherche ne peuvent pas excéder 90 % des dépenses totales exposées pour la réalisation des opérations prévues au contrat.

- L’ORDC conserve le droit de publier ses propres résultats issus de la collaboration.

- Les dépenses éligibles concernent des travaux de recherche situés dans l’UE ou dans un autre État de l’EEE qui a conclu une convention d’assistance administrative avec la France pour lutter contre la fraude et l’évasion fiscales.

- Les organismes de recherche avec lesquels l’entreprise a conclu un contrat réalisent directement les opérations de recherche. Par dérogation, ces organismes peuvent faire appel à d’autres ORDC agréés pour certains travaux nécessaires, si le contrat le prévoit.

Les PME bénéficient d’un crédit d’impôt de 50 % de leurs dépenses éligibles (plafond 6 M€). Les ETI et grandes entreprises bénéficient d’un taux de 40 % (plafond 6 M€).

Il est de 40 % pour les entreprises de taille intermédiaires (ETI) et les grandes entreprises (GE), dans la limite des 6 M€ de dépenses déclarées.

Précisions sur le CICO apportées par l’administration au 13 avril 2023

L’administration précise désormais les dépenses de l’ORDC éligibles au CICo comme étant :

- Les frais de personnel : chercheurs, techniciens et autres personnels d’appui,

- Les coûts des instruments et du matériel (amortissements sur la durée du projet),

- Les coûts des bâtiments (amortissements sur la durée du projet),

- Les coûts des terrains (les frais de cession commerciale ou les coûts d’investissement effectivement supportés sont admissibles),

- Les coûts de la recherche contractuelle, des connaissances et des brevets achetés ou pris sous licence auprès de sources extérieures à des conditions de pleine concurrence, ainsi que les coûts des services de conseil et des services équivalents utilisés exclusivement aux fins du projet,

- Les frais généraux additionnels et les autres frais d’exploitation, notamment les coûts des matériaux, fournitures et produits similaires, supportés directement du fait du projet.

Nous observons ici quelques différences par rapport aux typologies de dépenses éligibles au CIR. Les coûts des matériaux et fournitures sont notamment éligibles au CICo, alors que dans le CIR nous valorisons uniquement des frais de fonctionnement forfaitaires.

Ensuite, le CICo ne s’applique pas aux contrats en cours au 1er janvier 2022, sauf pour les avenants signés après cette date respectant trois conditions :

- Ils sont signés à compter du 1er janvier 2022,

- Ils remplissent l’ensemble des conditions prévues au C du I de l’article 244 quater B bis du CGI,

- Ils portent sur des travaux de recherche nouveaux, non mentionnés dans le contrat de collaboration antérieurement conclu.

Ainsi, l’administration admet qu’un simple avenant suffit pour les projets en cours, s’il respecte les règles du CICo.

D’autre part, l’administration précise aussi la sous-traitance de second ordre (l’ORDC confie une partie des travaux à un sous-traitant). Seules les dépenses des travaux réalisés directement par l’ORDC ouvrent droit au CICo. La sous-traitance de second ordre peut être refacturée à l’entreprise, mais n’ouvre pas droit au CICo. Elle compte cependant dans le calcul des 10 % que l’ORDC doit conserver à sa charge. L’ORDC l’inclut au numérateur du ratio si elle n’est pas refacturée.

Exemple de calcul de CICo à deux niveaux de sous-traitance

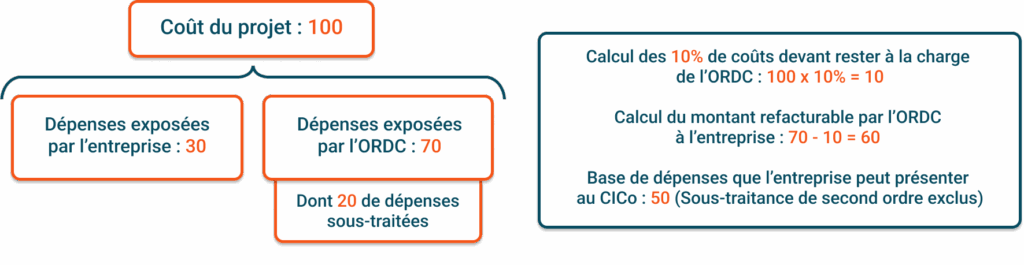

Voici un exemple de calcul faisant intervenir deux niveaux de sous-traitance. Prenons le cas d’un projet collaboratif dont le coût total est 100. L’entreprise engage des dépenses internes pour un montant de 30. L’ORDC engage des dépenses pour un montant de 70, dont 50 en interne, et 20 sous-traités à un sous-traitant de second ordre.

Nous devons ici manipuler deux calculs distincts : d’une part le montant que l’ORDC peut refacturer à l’entreprise, d’autre part le montant que l’entreprise peut déclarer au CICO. Dans cet exemple, l’entreprise ne pourra pas déclarer au CICo l’intégralité de la facture de l’ORDC.

L’ORDC doit conserver 10% du coût total du projet à sa charge, dans notre cas pour un montant de 10. Il peut donc refacturer à l’entreprise l’ensemble de ses dépenses (70) minorées de 10, soit 60.

L’entreprise reçoit donc une facture de 60 de la part de l’ORDC, mais ne peut déclarer que 50 au CICo, puisque la sous-traitance de second ordre n’est pas éligible au CICo. Seules les dépenses exposées par l’ORDC en interne sont éligibles, soit ici 50.

Sous-traitance de « second ordre » retenue dans le CICo :

Par dérogation, peuvent ouvrir droit au CICo les dépenses de sous-traitance de second ordre, sous réserve que :

- Les travaux sont des opérations de recherche ou y contribuent;

- Les organismes de recherche de second rang aient un agrément CICo ;

- La réalisation de ces travaux par des organismes de recherche de second rang soit prévue au contrat de collaboration.

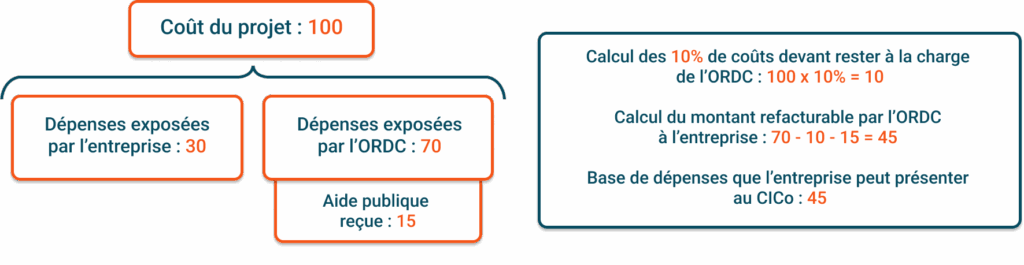

L’administration commente également les situations où l’ORDC bénéficie de subventions publiques dans le cadre du projet collaboratif. Dans ce cas, l’ORDC minore ses factures de la quote-part des aides publiques reçues pour les opérations de recherche prévues au contrat.

Prenons à nouveau un exemple pour illustrer ce point.

Nous reprenons un projet collaboratif dont le coût total est 100, dont 30 à la charge de l’entreprise, et 70 à la charge de l’ORDC. Il n’y a pas de sous-traitance de second ordre. En revanche, l’ORDC reçoit une aide publique de 15 affectée au projet.

L’ORDC doit, comme précédemment, conserver 10% du coût total du projet à sa charge, dans notre cas pour un montant de 10. Il ne peut refacturer à l’entreprise que ses dépenses (70) minorées de 10, et également minorées de l’aide publique (15). L’ORDC refacture donc 45 à l’entreprise.

L’entreprise peut déclarer 45 de dépenses au CICo.

Enfin, l’administration précise que le CICo peut s’articuler avantageusement avec le CIR :

- Si les dépenses sont éligibles au CICo et au CIR, l’entreprise doit choisir le crédit d’impôt qu’elle souhaite utiliser. Elle doit également vérifier qu’elle ne compte pas cette même dépense à la fois dans le CICo et dans un autre crédit d’impôt.

- Les dépenses directes de l’entreprise pour le projet n’entrent pas dans l’assiette du CICo. Toutefois, elles peuvent entrer dans l’assiette du CIR si elles respectent par ailleurs les conditions d’éligibilité au CIR.

- L’entreprise intègre ses dépenses de recherche collaborative dans son assiette de CICo dans la limite globale de 6 M€ par an. Elle peut intégrer les dépenses facturées par les ORDC au-delà de 6 M€ dans son assiette de CIR.

Nous vous avons présenté les nouveautés sur le CICo qui nous paraissent les plus significatives dans ce texte.

Nous restons à votre disposition pour toute question, et pour vous exposer plus en détail ces nouveautés, selon vos besoins.

Pourquoi être accompagné par Auvalie Innovation pour déclarer votre CICo?

L’équipe Auvalie innovation intervient chaque année auprès de plusieurs dizaines de sociétés innovantes pour déclarer et sécuriser le CICo et également le CIR et le CII. Notre maîtrise des dispositifs de la fiscalité de la Recherche rassure les dirigeants des entreprises innovantes en satisfaisant les exigences de l’administration fiscale.

Si vous avez des doutes sur l’éligibilité de vos collaborations de recherche au CICo, contactez librement notre équipe de conseil en CIR et CICo au 04 81 07 38 90 ou planifiez un rappel.

Quelles sont nos offres d'accompagnement sur le CICo?

Découvrez nos offres de services utiles pour déclarer votre CICo en synergie avec le CIR.